Онлайн-платежи и финтех-решения за последние пять–десять лет претерпели впечатляющую трансформацию. Чеки и наличные почти полностью ушли в прошлое, уступив место мобильным кошелькам и цифровому банкингу. То, что раньше требовало похода в отделение банка, сегодня выполняется за несколько касаний на экране смартфона.

Однако в 2025 году разгорелись споры: сохранится ли этот стремительный рост или начнется замедление? На сферу платежей всё сильнее влияют кризисы, усиление регулирования и вопросы устойчивого развития.

Возможные сценарии развития варьируются от смелых и прорывных до более сдержанных. При этом именно блокчейн в последние годы всё чаще рассматривается как главный кандидат на роль ключевого инструмента онлайн-платежей.

Что представляет собой использование блокчейна в платежах?

По сути, блокчейн — это цифровой реестр, распределённый между множеством компьютеров. В отличие от привычных систем, для проведения транзакции здесь не требуется участие банка или платежного посредника — перевод подтверждается самими пользователями сети.

Такой подход сокращает расходы, ускоряет операции и делает их полностью прозрачными. Если в традиционной системе международный перевод может занимать несколько дней и проходить через целую цепочку банков, то в блокчейне та же транзакция совершается за секунды — проще, дешевле и гораздо удобнее.

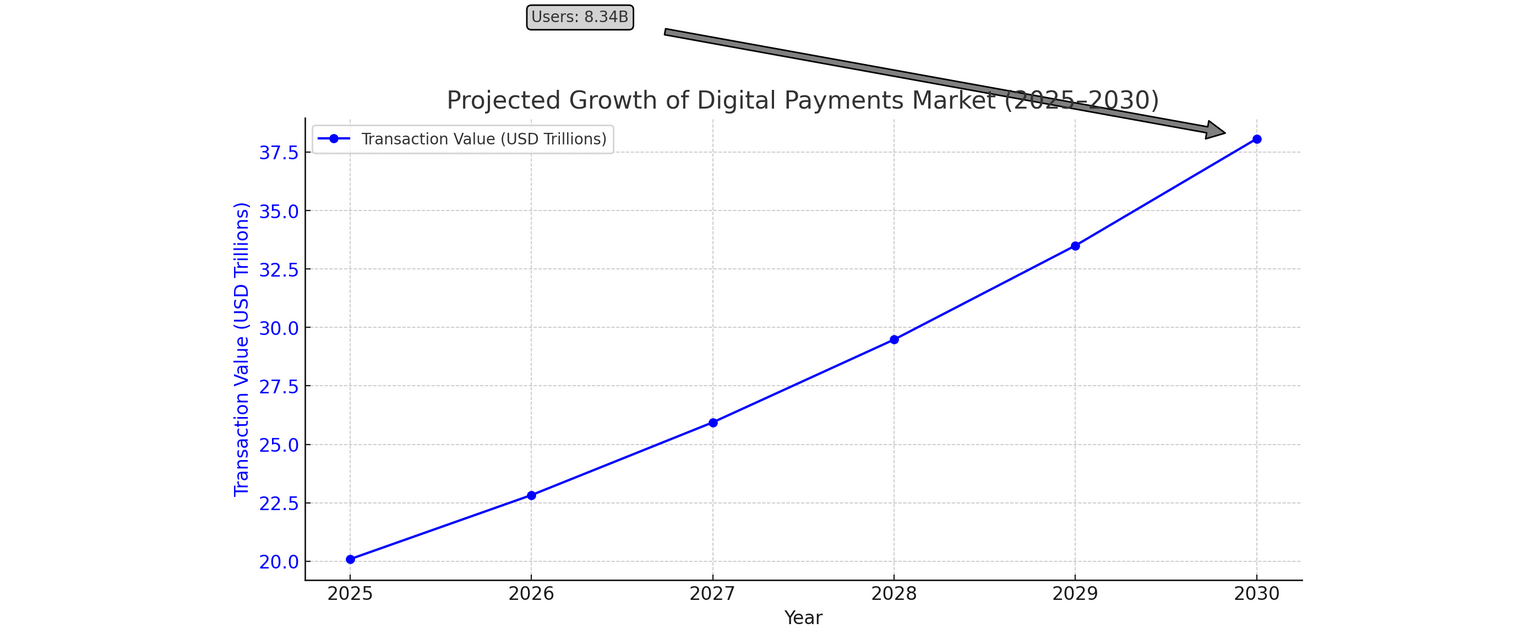

Прогноз роста рынка цифровых платежей (2025–2030)

Ключевые преимущества использования блокчейна в платежах

Блокчейн все чаще оказывается в центре внимания платежной индустрии — и неслучайно. Эта технология решает многие проблемы, с которыми мы привыкли сталкиваться при переводе и получении денег.

Прежде всего, традиционные межбанковские и международные переводы могут занимать несколько дней. В случае с блокчейном та же операция проводится за считаные минуты или даже секунды. Для людей и компаний, которым важна скорость движения средств, это принципиальное преимущество.

Вторая проблема — комиссии. Обычные банковские переводы часто сопровождаются дополнительными расходами, ведь транзакция может проходить через несколько посредников. Блокчейн исключает это звено, позволяя значительно экономить на каждом переводе.

Не менее важна и прозрачность. Все операции в блокчейне фиксируются в распределенном публичном реестре, который невозможно подделать. Это обеспечивает максимальное доверие и гарантирует достоверность данных.

Еще одно достоинство — доступность. В отличие от банков, блокчейн работает круглосуточно и без выходных. Более того, он не требует наличия классического банковского счета, что делает финансовые услуги доступными даже для тех, кто раньше был лишён такой возможности.

Иначе говоря, блокчейн-платежи уже сейчас показывают, что они могут быть быстрее, доступнее и надежнее большинства привычных инструментов. И несмотря на свою относительную молодость, эта технология уже меняет стандарты и задаёт новое качество в сфере денежных переводов.

| Характеристика | Традиционные системы | Платежи на блокчейне |

| Скорость | 1–5 дней (международные) | Секунды – минуты |

| Комиссии | 3–7% | Часто менее 1% |

| Прозрачность | Низкая | Высокая |

| Доступность | В рабочие часы банков | 24/7/365 |

| Безопасность | Централизованные, уязвимы к взлому | Децентрализованные, зашифрованные |

| Модель доверия | Посредники (банки и учреждения) | Распределённый консенсус |

Блокчейн против традиционных платежных систем: сравнение

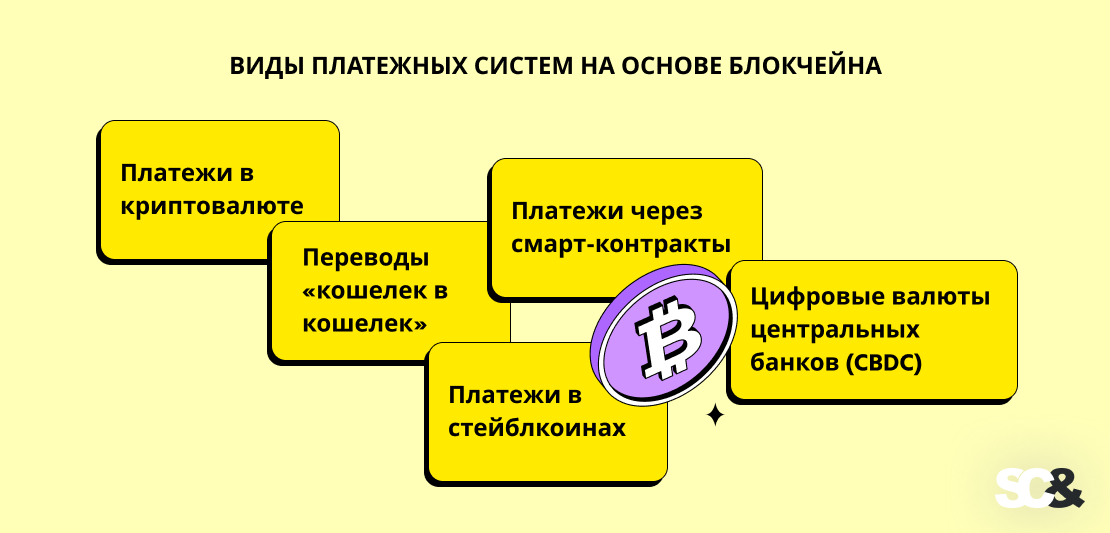

Виды платежных систем на основе блокчейна

Ещё в 2023 году центральные банки по всему миру сомневались в долгосрочном успехе блокчейна в международных платежах.

К 2025 году стало ясно, что блокчейн предлагает сразу несколько способов организации переводов. В зависимости от целей и потребностей компания может выбрать именно тот формат блокчейн-платежей, который оптимально отвечает её задачам.

1. Платежи в криптовалюте

Классический вариант. Пользователи расплачиваются цифровыми валютами — такими как Bitcoin (BTC), Ethereum (ETH) или стейблкоины вроде USDT и USDC.

Такие криптоплатежи особенно удобны для международных операций и становятся востребованными в регионах, где банковская инфраструктура ограничена или отличается низкой гибкостью.

2. Переводы «кошелек в кошелек»

Это прямые транзакции между двумя блокчейн-кошельками. Один человек отправляет деньги другому без участия банков и посредников. Сделать это можно, например, отсканировав QR-код или скопировав адрес кошелька.

Такой формат хорошо работает для маркетплейсов, систем чаевых, пожертвований или приложений, где пользователи платят друг другу напрямую — например, в сервисах совместных поездок, на фриланс-платформах или в приложениях для авторов контента.

3. Платежи через смарт-контракты

Смарт-контракты представляют собой автономные программы, работающие на блокчейне. Они автоматически инициируют и проводят платеж при выполнении заранее определённых условий, исключая необходимость ручного подтверждения или вмешательства со стороны человека.

4. Платежи в стейблкоинах

Стейблкоины представляют собой цифровые активы, привязанные к реальным валютам, например к доллару США, что делает их значительно менее волатильными по сравнению с Bitcoin или Ethereum.

Благодаря этому платежи в стейблкоинах становятся удобным решением для операций, где важны высокая скорость и низкие комиссии без риска резких колебаний курса. Кроме того, такой формат особенно эффективен для международных выплат, расчетов с поставщиками и оплаты подписок.

5. Цифровые валюты центральных банков (CBDC)

CBDC — это цифровые версии национальных валют, таких как доллар или евро. Некоторые страны уже экспериментируют с ними, а многие рассматривают возможность их внедрения в качестве замены наличных.

Считается, что CBDC способны объединить скорость блокчейн-платежей с юридическими гарантиями и поддержкой центральных банков. Для компаний, работающих в регулируемых отраслях или сотрудничающих с государственными структурами, это направление представляется особенно перспективным.

Как работает процесс блокчейн-платежа

На первый взгляд оплата через блокчейн может показаться слишком технической, но на деле это всего лишь последовательность действий, которая происходит довольно быстро.

Если вы планируете интегрировать блокчейн-платежи в своё приложение, платформу или сервис, важно чётко понимать принцип работы технологии и её влияние на бизнес-процессы.

1. Пользователь совершает платеж

Обычно процесс начинается с пользователя: покупатель оформляет заказ, фрилансер получает оплату или компания выставляет счёт. Клиент открывает свой цифровой кошелек, вводит адрес получателя, указывает сумму и нажимает кнопку «отправить».

Для бизнеса: кошелек можно встроить прямо в приложение или подключить к популярным решениям вроде MetaMask или Coinbase Wallet. Главная цель — сделать процесс максимально удобным для пользователей.

2. Транзакция уходит в сеть

После отправки платеж транслируется в блокчейн-сеть. Его подхватывают узлы (ноды) — компьютеры, которые проверяют корректность операции, например, действительно ли у отправителя есть необходимые средства.

Для компаний: обычно приложение использует сервисы вроде Infura или Alchemy, чтобы транслировать и отслеживать транзакции. Разворачивать собственный блокчейн-сервер необязательно, если только вам не нужен полный контроль над процессом.

3. Сеть подтверждает платеж

Затем транзакция проходит подтверждение. В зависимости от выбранного блокчейна это занимает от нескольких секунд до нескольких минут. Проверка осуществляется с помощью встроенного механизма валидации — будь то «proof of work», «proof of stake» или другая модель.

Для бизнеса: выбор подходящего блокчейна здесь играет ключевую роль. Разные сети отличаются скоростью и стоимостью транзакций. Для моментальных платежей, например при оформлении покупок, стоит рассмотреть сети вроде Solana, Polygon или Stellar.

4. Платеж добавляется в распределенный реестр

После подтверждения транзакция добавляется в новый блок, который затем присоединяется к цепочке. С этого момента платеж становится защищенным, неизменным и полностью отслеживаемым.

Для бизнеса: именно здесь раскрывается суть блокчейна: вы получаете подлинную запись о платеже. Кроме того, технология позволяет автоматически инициировать последующие действия, например отгрузку товара или обновление базы данных.

5. Получатель получает деньги

Как только сеть подтверждает операцию, средства оказываются в кошельке компании или человека, которому они предназначались. В некоторых блокчейнах это происходит практически мгновенно.

Для бизнеса: подтверждение можно использовать как сигнал для отправки чека, активации подписки, открытия доступа к контенту или выполнения заказа, что экономит время и минимизирует ошибки.

Отслеживание транзакции в реальном времени

Вы также можете предоставить пользователям возможность следить за статусом перевода в режиме реального времени — почти так же, как отслеживают доставку посылки.

Для бизнеса: чаще всего приложения используют API или библиотеки вроде Web3.js или Ethers.js, чтобы показывать статус транзакции: «в ожидании», «подтверждена» или «ошибка». Для дополнительной прозрачности можно добавить ссылки на блокчейн-сканеры, такие как Etherscan.

Сценарии использования блокчейна в платежах

Ещё в 2023 году лишь один из четырех респондентов считал, что блокчейн окажет существенное влияние на финансовую сферу. При этом 15% участников опроса рассматривали его применение исключительно для внутренних платежей, а 13% — для трансграничных операций.

На практике же уже сегодня блокчейн-платежи активно применяются в самых разных отраслях и реальных бизнес-сценариях, решая проблемы, которые существовали в финансах десятилетиями.

1. Переводы за границу (денежные ремиссии)

Международные переводы через банк или платёжную компанию могут занимать несколько дней и сопровождаться высокими комиссиями, поскольку средства проходят через цепочку банков, каждый из которых берёт свою долю. С блокчейном та же операция выполняется за считанные минуты, без посредников и с значительно меньшими затратами.

2. Оплата покупок онлайн или в магазинах

Всё больше интернет-магазинов (и даже некоторые кафе) принимают криптовалюту как способ оплаты. Покупатели могут использовать Bitcoin, Ethereum или стейблкоины, а продавец получает средства либо в крипто, либо в фиатной валюте.

Для бизнеса такие платежи дают ощутимые преимущества:

- Отсутствие риска чарджбэков и мошенничества с картами;

- Более низкие комиссии по сравнению с банками и платёжными системами;

- Более быстрый доступ к средствам.

3. Платежи между компаниями (B2B)

Блокчейн также используется для расчетов между организациями — от оплаты крупных партий товаров до выставления счетов и переводов между филиалами компании, расположенными в разных странах.

Смарт-контракты могут автоматически совершать платежи при выполнении определённых условий, например, после подтверждения доставки. Примером служит JPM Coin от JPMorgan, который позволяет компаниям переводить средства в реальном времени внутри собственной сети.

4. Микроплатежи за контент и стриминг

В традиционных платёжных системах отправка очень маленьких сумм, например нескольких центов, часто экономически невыгодна из-за высоких комиссий. Блокчейн же делает такие «микроплатежи» доступными и дешёвыми.

Это отлично подходит для:

- Чаевых уборщикам или другим сервисным работникам;

- Оплаты за каждую секунду прослушанной музыки или просмотра видео;

- Оплаты за прочтение статьи или за клик.

5. Платежи фрилансерам и гиг-работникам

Фрилансеры, удалённые сотрудники и гиг-работники нередко вынуждены ждать несколько дней, прежде чем получить оплату, особенно при работе за границей. Банки взимают высокие комиссии и завышают курсы обмена.

Блокчейн решает эту проблему, позволяя компаниям переводить средства напрямую на кошелёк работника практически мгновенно и без лишних расходов. Например, сервис Sablier даёт возможность проводить выплаты в реальном времени, позволяя сотрудникам получать оплату буквально по минутам.

6. Благотворительность и распределение помощи

Блокчейн повышает прозрачность благотворительных пожертвований: доноры могут отслеживать путь своих средств, а организации уверены, что деньги расходуются по назначению.

Технология особенно эффективна в кризисных ситуациях, когда пострадавшие нуждаются в помощи, но не имеют доступа к банковской системе. Например, Всемирная продовольственная программа ООН использовала блокчейн для выдачи продовольственных ваучеров беженцам в Иордании.

Проблемы внедрения блокчейн-платежей

Блокчейн-платежи, как и любая новая технология, имеют ряд особенностей, которые сдерживают их широкое распространение.

Одной из ключевых проблем является регулирование. В одних странах криптовалюты приравниваются к обычным деньгам, в других их облагают налогом как имущество, а где-то они запрещены вовсе.

Такая разница создает путаницу для людей и бизнеса — не всегда понятно, что разрешено, а что нет. Более того, многие существующие финансовые нормы просто не подходят для работы с блокчейном.

Следующий важный фактор — удобство использования. Криптокошельки, длинные адреса, киберинциденты и необходимость хранения приватных ключей могут отпугнуть тех, кто не обладает технической подготовкой.

Если пользователь теряет приватный ключ или случайно отправляет деньги не на тот адрес, вернуть их практически невозможно. Пока использование криптовалют не станет таким же простым и безопасным, как работа с обычным банковским приложением, большинство людей будут обходить такие платежи стороной.

Еще одной проблемой является высокая волатильность криптовалют, которая делает делает их использование неудобным для повседневных покупок — мало кто захочет потратить сегодня $10, чтобы завтра обнаружить, что их средства стоят всего $7. Стейблкоины, такие как USDT или USDC, привязанные к традиционным валютам, частично решают эту проблему, однако пока они ещё не получили широкого распространения.

И, наконец, вопрос массового принятия. Хотя отдельные компании и онлайн-магазины начинают принимать криптовалюту, большинство пока нет. Пока блокчейн-платежи не станут доступны на большем числе платформ, приложений и POS-систем, они будут оставаться нишевым продуктом, а не повседневным инструментом.

Как создать собственное решение для блокчейн-платежей

Если вы планируете создать собственную платформу для блокчейн-платежей — будь то обмен криптовалют между клиентами, оплата товаров в интернет-магазине или расчёты по корпоративным счетам — то необходимо для начала разработать четкий план и найти команду специалистов, способную реализовать его на практике.

1. Определите свой сценарий использования

Прежде чем приступать к разработке, важно определить тип необходимого платежного решения: это могут быть переводы «peer-to-peer» между пользователями, оплата покупок криптовалютой или обработка международных корпоративных платежей.

Ваш сценарий использования определит все дальнейшие шаги: от выбора блокчейна до функций и интерфейса, которые нужно будет реализовать.

2. Выберите подходящий блокчейн

Разные блокчейны имеют разные характеристики, поэтому важно выбрать тот, который лучше всего соответствует вашим задачам.

- Bitcoin отлично подходит для простых транзакций;

- Ethereum — идеален для смарт-контрактов и расширенной функциональности;

- Сети вроде Solana, Polygon или BNB Chain обеспечивают высокую скорость и низкие комиссии.

Если вы создаете решение для компании или организации, можно рассмотреть частный блокчейн для большей конфиденциальности и контроля.

3. Найдите компанию по разработке программного обеспечения

Если у вас нет собственной команды опытных блокчейн-разработчиков, потребуется привлечение компании, специализирующейся на создании таких решений.

Надёжный партнёр, например СКЭНД, поможет разработать удобную для пользователя платформу, беря на себя все технические аспекты: архитектуру, интеграцию кошельков, смарт-контракты, обеспечение безопасности и тестирование.

4. Запуск, анализ и улучшение

После того как платформа готова и полностью протестирована, наступает этап её запуска. После выхода в эксплуатацию крайне важно внимательно отслеживать работу системы.

Вероятно, вам или вашей команде разработчиков придётся вносить корректировки, устранять мелкие ошибки и оптимизировать работу на основе обратной связи пользователей.

Систематический мониторинг поведения пользователей, количества транзакций и общей стабильности платформы позволяет выявлять проблемы на ранних стадиях и постепенно улучшать пользовательский опыт.

Будущее блокчейна в платежах

Блокчейн постепенно перестаёт быть просто модным термином и становится технологией, которая уже используется в повседневных платежах, а перспективы её развития выглядят весьма многообещающе.

Банки и финансовые учреждения все активнее интегрируют блокчейн в свои существующие системы. Это позволяет упрощать внутренние процессы, оставаясь при этом прозрачными и соответствуя всем требованиям регулирования и комплаенса.

В то же время децентрализованные финансы (DeFi) развиваются огромными темпами. Такие платформы позволяют пользователям брать и давать займы, а также переводить деньги без участия банка. Это пока лишь начало, но DeFi наглядно показывает, как блокчейн способен трансформировать саму природу финансов.

Стейблкоины также занимают всё большую долю в блокчейн-платежах. Они объединяют преимущества криптовалют, такие как скорость и низкие комиссии, с устойчивостью стоимости традиционных денег, что делает их удобными для повседневного использования.

Кроме того, мы начинаем наблюдать взаимодействие искусственного интеллекта и платежей. ИИ помогает выявлять мошеннические операции, отслеживать транзакции и повышать уровень безопасности. В сочетании с прозрачностью блокчейна это делает платежи одновременно более умными и надёжными.

Часто задаваемые вопросы (FAQ)

Как использование блокчейна помогает в совершении платежей?

Блокчейн обеспечивает прямые переводы между пользователями без участия банков и посредников, делая операции быстрее, дешевле и доступными круглосуточно, включая международные транзакции.

Безопасно ли использовать блокчейн для платежей?

Да! Блокчейн обеспечивает высокий уровень защиты транзакций. Однако важно пользоваться надёжными приложениями и беречь данные своей учетной записи.

Что такое стейблкоин?

Стейблкоины — это особые криптовалюты, привязанные к традиционной валюте, например доллару США. Их стоимость практически не меняется, поэтому они удобны для повседневных платежей.

В чем преимущество блокчейн-платежей?

С точки зрения бизнеса, они быстрее и дешевле обычных платежей, хорошо работают на международном уровне и подходят для регионов с ограниченным доступом к банковским услугам.

Каковы минусы использования блокчейн-переводов?

Наиболее распространенные проблемы — высокая волатильность (кроме стейблкоинов), нечеткие правила регулирования и ограниченное распространение технологии.

Заменит ли блокчейн обычные платежи?

Пока нет. Но технология набирает обороты и в будущем может как дополнить, так и частично заменить традиционные системы платежей.